2800亿元资金定向支持小微

千家县域农商行迎来定向降准——

2800亿元资金定向支持小微

此次定向降准将释放长期资金约2800亿元,并将全部用于发放民营和小微企业贷款。定向降准有助于进一步推动政策框架的建立。在政策框架形成后,有助于中小银行确定准备金率的不同分档,方便这些银行对资金进行更长期的安排

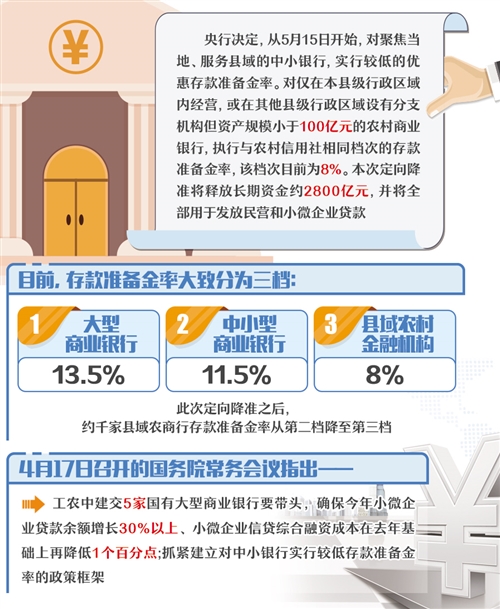

5月6日,中国人民银行决定,从5月15日开始,对聚焦当地、服务县域的中小银行,实行较低的优惠存款准备金率。

与以往数次定向降准不同,此次定向降准的范围有更为严格的限制。央行强调,对仅在本县级行政区域内经营,或在其他县级行政区域设有分支机构但资产规模小于100亿元的农村商业银行,执行与农村信用社相同档次的存款准备金率,该档次目前为8%。这意味着约千家县域农商行迎来定向降准,将释放长期资金约2800亿元,并将全部用于发放民营和小微企业贷款。

增量资金将支农支小

“此次降准后,预计我行能释放资金约7000万元。”浙江云和农商行业务管理部总经理虞昶说,云和农商行业务经营范围只在县里,在其他地区没有分支机构,应在此次下调存款准备金的范围之内。

虞昶表示,降准释放的增量资金,将全部用于小微企业贷款。虞昶介绍,今年是云和农商行的“民营、小微企业金融服务年”,将主要针对本地产业园区的小微企业进行走访,年度目标是走访率达到80%以上。同时,浙江云和农商行还将为小微企业减费让利,降低10%的融资成本。

“资产在100亿元以下的县域农商行的资金投向本身就是小微、‘三农’领域。”临海农商行副行长洪权表示,此次定向降准后,该行将释放约9亿元的资金。

那么,这部分增量资金能否帮助小微企业真正降低融资成本?洪权认为,近年来银行利差不断收窄,但县域农商行与当地经济是共荣关系,在当下企业经营遇到发展瓶颈的情况下,一定程度让利给企业,是银行可以且应该做的。

4月17日召开的国务院常务会议指出,工农中建交5家国有大型商业银行要带头,确保今年小微企业贷款余额增长30%以上、小微企业信贷综合融资成本在去年基础上再降低1个百分点。

这意味着国有大行也开始发力小微领域,且其更具资金实力也更有成本优势。但与国有大行相比,中小银行与小微、“三农”、民营企业更“匹配”。 洪权认为,国有大行涉足小微领域是市场化竞争的一部分,带来的冲击农商行可以承受。并且,与大行多采取抵押贷款方式相比,中小银行经营模式更灵活,在小微信贷领域的长期耕耘,可以一定程度调整风险偏好,并更多使用信用贷款、担保等模式,可以与国有大行形成差异化竞争。

在降准资金支持之外,县域农商行也希望有更多配套政策向小银行倾斜。虞昶表示,希望能对农商行、农信社等,站在一线扶持民营小微企业“主力军”银行,给予其他配套政策扶持。洪权认为,在服务小微企业方面也要重视风险管控。鉴于小微民营企业的风险偏高,银行必须高度重视贷后管理。在配套支持方面,洪权也认为,除了银行自身的下沉与让利,在风险补偿方面需要有一定的激励措施,如财政补贴、加大担保力度等。

完善“三档式”政策框架

“希望这一政策长期可持续。”虞昶表示,这将使中小银行有更多信贷资金支持实体经济。

这也与近期业内专家的呼吁一致。业内专家认为,目前需要对存款准备金进行分类管理,将现有的临时性措施稳定下来,形成独立的、确定的制度安排。让不同类别的银行对存款准备金政策有明确预期,减少临时性的政策调整带来的不确定性。

4月17日召开的国务院常务会议已经提出,抓紧建立对中小银行实行较低存款准备金率的政策框架。

“与单次降准相比,政策框架的建立更重要。”中国人民大学重阳金融研究院副院长董希淼表示,此次定向降准有助于进一步推动政策框架的建立。在政策框架形成后,有助于中小银行确定准备金率的不同分档,方便这些银行对资金进行更长期的安排。

对于政策框架方向,今年全国两会期间,中国人民银行行长易纲曾表示,存款准备金率将来会逐步转向三档——大型银行为一档,中型银行为二档,小型银行特别是县域的农村信用社、农商行为最低的第三档。

央行在2018年第四季度货币政策执行报告中指出,目前,存款准备金率大致分为三档:大型商业银行13.5%,中小型商业银行11.5%,县域农村金融机构8%。但在基准档次的基础上,央行对金融机构还实施了普惠金融定向降准政策和新增存款一定比例用于当地贷款的相关考核政策。

具体来看,今年1月25日之后,此次定向降准之前,6家大型商业银行实际执行存准率为12%和13%;中小型商业银行实际执行存准率为10%、11%和11.5%;县域农村金融机构实际执行存准率为7%和8%;政策性银行执行7.5%的存款准备金率。

交通银行金融研究中心高级研究员陈冀认为,此次定向降准等于给了市场一个信号,即优惠准备金率框架已经上路,未来还会持续推进。按照政策方向加大落实力度的银行,未来还可能享有更大力度的流动性支持,尤其是通过降准,增加中小银行中长期可用资金,这些都将持续提升“增信用”实效,提升银行信贷服务中小微民营企业的水平。

定向调节将进一步深化

对此,董希淼认为,此次定向降准也有助于改善当下市场对货币政策收紧的预期。但他同时强调,货币政策是动态调整的,不需要把单次操作看得太重要,而应该根据基本面、流动性等多种情况来综合考量。

中金公司首席经济学家梁红也认为,本次降准缓解了市场的担忧,显示货币政策并没有意向转为去年上半年的“实际偏紧”立场。然而,此次降准范围缩小,也显示货币政策更注重定向调控,但总体货币信贷节奏可能在一季度明显加速后趋于稳定。若总需求仍有下行压力,本次降准显示货币政策支持经济仍有足够的空间。

对于未来的货币政策操作,陈冀认为,未来定向调节政策将进一步深化。从中小银行存准率优惠入手,是因为中小银行与民营、小微企业的“近邻”关系。目前,除了国有大型银行和股份制银行以外的中小银行的小微信贷已在行业中达到50%以上的占比。优先对中小银行采取差别化的监管政策,有利于更加直接地增加小微金融供给,有助于进一步填补金融机构尚未覆盖充分的“空白”。

陈冀表示,然而这并非暗示未来的定向优惠仅针对中小行。2800亿元的资金释放并不是定向调节的“终点”,央行对大型商业银行达到一定标准后实施一定存准率优惠的可能性依然存在。定向调节可能并非仅有定向降准一种手段,创新信贷政策支持再贷款、扩大再贷款等货币政策工具的合格担保品范围、增加民营企业债券融资支持工具以及扩大定向中期借贷便利等,都有可能成为定向调节政策的工具选项。(记者 陈果静)